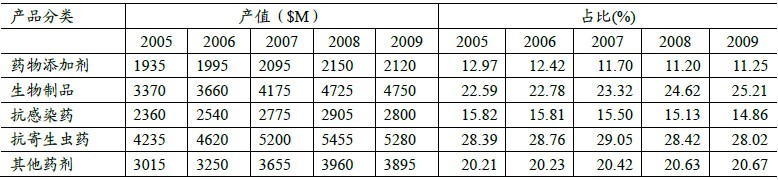

在2008年国内 兽药的181.58亿元销售额中,兽用化药类122.3亿元、生物制品类43.99亿元、中兽药类15.29亿元,分别占比为67.35%、24.23%、8.42%,到目前,据不完全统计,这三类药品的占比分别为69%、20%、11%左右,一直以来,我国兽用化药在兽药中占比最大。而在1987~2009年间我国农业部批准的343种新兽用化学药物中,合成抗菌药30%,抗生素20%,抗寄生虫药17%,抗球虫药4%,中药8%,消毒药6%,促生长剂4%,其他11%,我国兽用化药中抗微生物药占比最大。下表为全球动保市场2005~2009年各类药物的产值和占比趋势:

2005~2009年全球动保分类产品产值

根据动物保护联盟的统计(数据不包含中国),2011年全球兽药市场以上五类药物产品的占比分别为13.01%、28.44%、20.7%、29.68%和16.29%。从全球动保市场看,兽用化药也是整体兽药的主要部分,其中,抗感染药规模小于抗寄生虫药,并且占比有不断下降的趋势,部分原因是国外养殖强调预防重于治疗,欧盟从2006年1月1日起禁止所有抗菌药物、促生长添加剂在养殖业中使用,同时对抗菌药在动物性食品中的残留问题高度关注,都使得抗感染药物的市场销售额不断下降;抗寄生虫药一直都占据超过1/4的份额,则是由于国外食品动物以牛为主,且宠物市场规模较大,这两类物种对抗寄生虫药的需求较大。而兽用生物制品的规模和占比都呈不断上升的态势,2011年的规模占比达到近30%,这也是由于国外一直以来强调对动物疫病的预防甚于治疗的结果。

我国的养殖观念也正在发生更新,从过去的“治疗为主”逐渐转变为“预防为主”,以及人们对食品安全要求的提高开始对兽药残留等问题关注,未来以预防为主的兽用生物制品和以无残留、性价比高的兽用中药的增速将超过兽用化药。

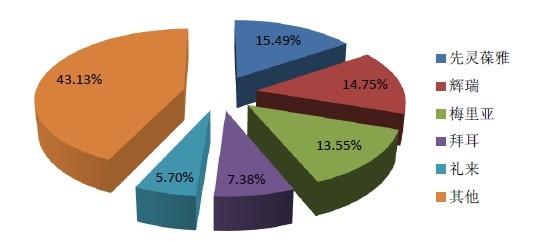

目前,全球兽药产业销售额已超过200亿美元,近几年年均增长率超过6%。美国、西欧和日本是兽药行业发展最为成熟的地区,这些发达地区的兽药生产企业数量并不多,但企业生产规模大。例如,在美国有兽药厂200多家(兽用生物制品厂150余家),销售收入达33亿美元。近年国际市场兽药产业已进入垄断发展时期,跨国企业纷纷兼并重组,全球前五大动物保健品公司的行业市场占有率从1998年的34%提高到2009年的65%,市场集中度不断提高,梅里亚、辉瑞和拜耳等的年产销量均在10亿美元以上。

全球前五大兽药企业销售额占全球市场的份额比重

我国动保行业经过改革开放以来的30年获得了一定的发展,特别是近几年,我国兽药企业发展较快,兽药销售额从2007年178.14亿元增长至2010年的304.38亿元,年平均复合增长率达到20%,远远高过全球平均水平。但在过去散户养殖为主、非标准养殖模式及缺乏相应政策支持等的环境下,兽药企业家数曾极速增长,在强制实施GMP认证(兽药生产企业质量管理规范)以前的2005年有2600多家生产企业,但规模普遍偏小、产品质量普遍偏低。 国内2007年-2010年兽药销售额趋势(亿元)

国内2007年-2010年兽药销售额趋势(亿元)

2010年,我国兽用生物制品企业CR5为32.72%(前五名销售额占行业总销售额的比例,以此类推),CR10为53.39%,可见,生物制品行业的集中度较高,竞争主要集中在大型企业之间。从禽畜应用范围角度看,猪用生物制品和禽用生物制品的CR10指标分别为62.66%和80.68%,牛马用指标超过90%,较行业整体水平更高,呈现垄断竞争的格局(主要是由于强免疫苗的定点生产和招标体系)。

而在化药企业中,90%左右为小型企业和中小型企业,2008年、2009年、2010年化药行业的集中度CR10分别为15.13%、16%和18.75%,虽然集中度呈逐渐提高的态势,但整体仍较低,而目前中兽药市场集中度也仅为20%左右。

中国动保行业的市场结构 ![]()

![]()

国外非常注重对兽药产品的研发投入,除政府会投入大量的资金外,行业里的大公司每年用于新药研发的资金一般占其销售额的15%~20%(据统计,成功开发一种新产品平均需要7~10年,费用为0.8~1亿美元),而目前国内兽药企业的研发占销售额的比例在4%~7%区间,而行业平均水平不到5%(只有少数大企业具备一定的自主研发能力,如:中牧股份、金宇集团、广东永顺、大华农、普莱柯),这就造成了我国兽药产品普遍技术含量不高、创新水平低,长期处于仿制国外过期专利药的阶段。

近几年,我国少数产品的研发已接近国际水平(兽用疫苗方面的如猪瘟活疫苗、马传染性贫血活疫苗、布氏杆菌猪二号活疫苗和猪喘气病活疫苗等)。在国家相关产业政策的推出、行业监管规范要求、下游养殖业规模化发展需求等多方因素促进下,我国动保行业也将遵循国外发达成熟市场的轨迹,将经历一个产品质量、技术水平普遍提高的阶段,而只有大的兽药生产企业才可能具有研发投入或成果转化实力,这将促使行业的集中度提高,富集效应进一步凸显。也即整体动保业发展模式逐步实现由数量型向质量型过渡,出现具有研发、营销优势的规模化企业引领行业规范发展。

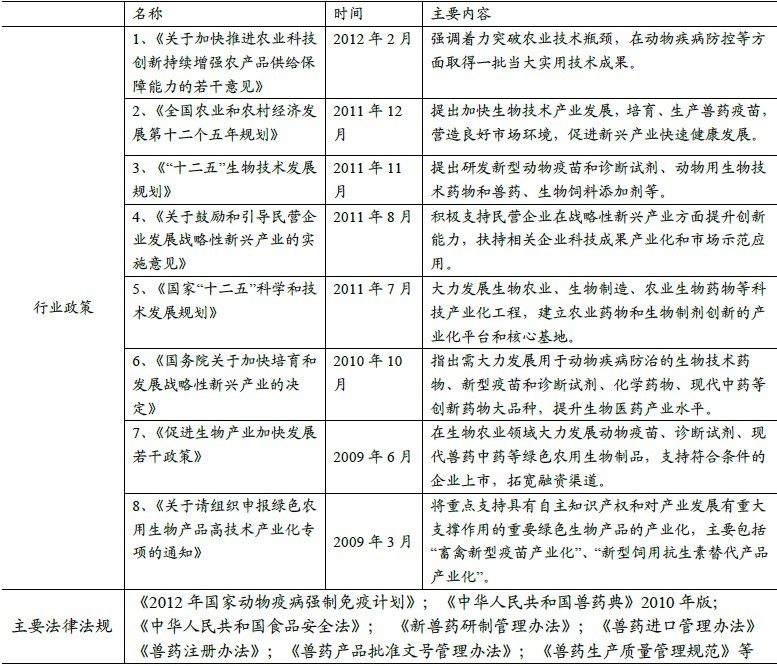

近年主要兽药行业政策及行业规范

原创文章,作者:段, 艳红,如若转载,请注明出处:http://zgdwbj.com/archives/31537

{kind=link}